ЎҫӘҡјТЎҝҸV–|п•БПЕcрB(yЁЈng)Ці°l(fЁЎ)Х№·ЦОц

- ьc“фҙО”ө(shЁҙ)Јә ҙО

- ИХЖЪЈә2013-10-25 15:30

- ҫҺЭӢЈәadmin

- ФuХ“Јә0 —l

- Ійҝҙёь¶аФuХ“

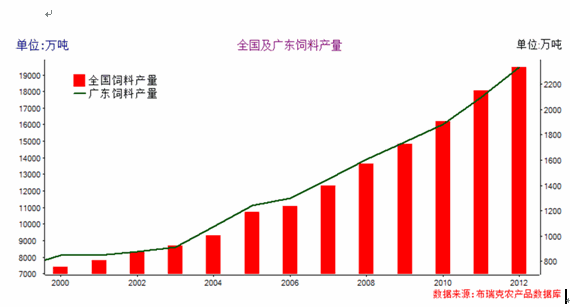

2012ДкҸV–|п•БП®a(chЁЈn)Бҝһй2332ИfҮҚЈ¬јsХјИ«Үшп•БП®a(chЁЈn)Бҝ1.94ғ|ҮҚөД12%Ј¬ТСҪӣ(jЁ©ng)ЯBАm(xЁҙ)9ДкО»ҫУИ«ҮшөЪТ»ЎЈЖдЦРЛ®®a(chЁЈn)п•БПХјИ«Үш®a(chЁЈn)Бҝ22.3%Ј¬Я_өҪ422ИfҮҚЈ»ШiБПХјИ«Үш®a(chЁЈn)БҝөД12.3%Ј¬Я_өҪ950ИfҮҚЈ»ИвЗЭБПХјИ«Үш®a(chЁЈn)БҝөД14.3%Ј¬Я_өҪ790ИfҮҚЈ»ө°ЗЭБП®a(chЁЈn)Бҝ151ИfҮҚЈ¬ЦчТӘКЗҸV–|өШ…^(qЁұ)ҡвңШЖ«ёЯЈ¬ҝХҡв

Т»Ўўп•БП®a(chЁЈn)БҝЗйӣr

°ҙХХҸV–|КЎп•БП№ӨЧчЮk№«КТ°l(fЁЎ)ІјөД”ө(shЁҙ)“ю(jЁҙ)Ј¬2012ДкҸV–|п•БП®a(chЁЈn)Бҝһй2332ИfҮҚЈ¬јsХјИ«Үшп•БП®a(chЁЈn)Бҝ1.94ғ|ҮҚөД12%Ј¬ТСҪӣ(jЁ©ng)ЯBАm(xЁҙ)9ДкО»ҫУИ«ҮшөЪТ»ЎЈЖдЦРЛ®®a(chЁЈn)п•БПХјИ«Үш®a(chЁЈn)Бҝ22.3%Ј¬Я_өҪ422ИfҮҚЈ»ШiБПХјИ«Үш®a(chЁЈn)БҝөД12.3%Ј¬Я_өҪ950ИfҮҚЈ»ИвЗЭБПХјИ«Үш®a(chЁЈn)БҝөД14.3%Ј¬Я_өҪ790ИfҮҚЈ»ө°ЗЭБП®a(chЁЈn)Бҝ151ИfҮҚЈ¬ЦчТӘКЗҸV–|өШ…^(qЁұ)ҡвңШЖ«ёЯЈ¬ҝХҡвіұқсЈ¬І»ЯmУЪТҺ(guЁ©)ДЈ»ҜрB(yЁЈng)Ціө°ЗЭЈ»·ҙЖcБП®a(chЁЈn)БҝЭ^ЙЩЈ¬ғHУР1.9ИfҮҚЎЈ

¶юЎўРуЗЭҙжҷЪј°іцҷЪЗйӣr

2.1 ЙъШiҳI(yЁЁ)°l(fЁЎ)Х№Зйӣr

2012ДкИ«ҮшЙъШiДкД©ҙжҷЪБҝһй4.75ғ|о^Ј¬ҸV–|һй2256Иfо^Ј¬ХјИ«ҮшөД4.68%ЎЈИ«ҮшЙъШiіцҷЪБҝһй6.963ғ|о^Ј¬ҸV–|һй3736Иfо^Ј¬Хј®”(dЁЎng)ДкИ«ҮшіцҷЪБҝөД5.36%ЎЈіцҷЪХјИ«ҮшұИЦШҙуУЪҙжҷЪұИЦШЈ¬Э^ҙуіМ¶И·ҙУііцҸV–|өШ…^(qЁұ)ЙъШiрB(yЁЈng)ЦіЛ®ЖҪёЯУЪИ«ҮшЖҪҫщЛ®®a(chЁЈn)Ј¬Я@ЦчТӘөГТжУЪҸV–|ЙъШiҳЛңК»ҜТҺ(guЁ©)ДЈрB(yЁЈng)ЦіЧЯФЪИ«ҮшЗ°БРЎЈ

БнНвЈ¬2012ДкД©И«ҮшДЬ·ұДёШiҙжҷЪ5068Иfо^Ј¬ҸV–|ДЬ·ұДёШiҙжҷЪБҝһй250Иfо^ЎЈ

2.2 јТЗЭҳI(yЁЁ)°l(fЁЎ)Х№Зйӣr

ҸV–|КЗјТЗЭЙъ®a(chЁЈn)әНПыЩMҙуКЎЈ¬2012ДкіцҷЪјТЗЭ11.3ғ|Ц»Ј¬ХјИ«Үш10%Ј¬ЕЕГыөЪ¶юЎЈЖдЦРьSУрИвлuЎўЛ®ЗЭЎўИвшқөИ®a(chЁЈn)БҝЕЕГыИ«ҮшөЪТ»Ј¬іцҷЪБҝ·Ц„eһй7ғ|Ўў2.7ғ|әН1ғ|¶аЎЈДкД©ҙжҷЪјТЗЭ3.6ғ|Ц»ЎЈ

2012ДкҸV–|ө°лuҙжҷЪБҝһй2834ИfЦ»Ј¬лuө°®a(chЁЈn)Бҝ18.7ИfҮҚЈ¬ХјҸV–|ЗЭө°®a(chЁЈn)БҝЈЁ31.8ИfҮҚЈ©өД58.8%ЎЈ“ю(jЁҙ)ҮшјТҪy(tЁҜng)УӢҫЦ№«Іј”ө(shЁҙ)“ю(jЁҙ)п@КҫЈ¬2012ДкЦРҮшЗЭө°®a(chЁЈn)Бҝһй2860ИfҮҚЧуУТЈ¬ЖдЦРлuө°®a(chЁЈn)Бҝјsһй2320ИfҮҚЎЈ

2.3 Л®®a(chЁЈn)ҳI(yЁЁ)°l(fЁЎ)Х№Зйӣr

“ю(jЁҙ)ҸV–|КЎәЈСуЕcқOҳI(yЁЁ)ӯh(huЁўn)ҫіұO(jiЁЎn)ңyЦРРДҪy(tЁҜng)УӢЈ¬2012ҸV–|КЎрB(yЁЈng)ЦіУГәЈГж·e145017haЈ¬ЙоЛ®ҫW(wЁЈng)Пд684394m3Л®уwЎЈҮъәЈрB(yЁЈng)ЦіКЗЧоЦчТӘөДрB(yЁЈng)ЦіоҗРНЈ¬Гж·e74229 haЎЈЖдҙО·Ц„eКЗөЧІҘрB(yЁЈng)ЦіЎў·ҘКҪрB(yЁЈng)ЦіәНөх»\рB(yЁЈng)ЦіЈ¬Гж·e·Ц„eһй40863 haЎў13223 haЎў9395 haЎЈ

2012ДкҸV–|КЎЛ®®a(chЁЈn)Ж·®a(chЁЈn)Бҝ793.15ИfҮҚЈ¬Н¬ұИФцйL4.1%ЎЈЖдЦРЈ¬әЈС󲶓Ʈa(chЁЈn)Бҝ152.61ИfҮҚЈ¬ФцйL0.2%Ј»әЈЛ®рB(yЁЈng)Ці®a(chЁЈn)Бҝ278.63ИfҮҚЈ¬ФцйL4.9%Ј»өӯЛ®І¶“Ж®a(chЁЈn)Бҝ12.86ИfҮҚЈ¬ФцйL0.2%Ј»өӯЛ®рB(yЁЈng)Ці®a(chЁЈn)Бҝ349.05ИfҮҚЈ¬ФцйL5.3%ЎЈ

ИэЎўп•БПФӯБПРиЗуНЖЛг

Т»°гЗйӣrПВЈ¬ДЬБҝФӯБПј°ө°°ЧФӯБПКЗИ«ғrБПҳӢ(gЁ°u)іЙөДЦчТӘІҝ·ЦЈ¬ЖдғrёсЦұҪУУ°н‘п•БПіЙұҫЎЈДЬБҝФӯБПЦчТӘһйУсГЧәНРЎыңЈ¬ө°°ЧФӯБП°ьАЁ¶№ЖЙЎўІЛЖЙЎўГЮЖЙЎў»ЁЙъЖЙЎўDDGSЎўф~·ЫЎўУсГЧө°°Ч·ЫөИө°°ЧФӯБПЎЈ

3.1 ДЬБҝФӯБПРиЗуЗйӣr

ҸД¶а·NЗюөАБЛҪвөД”ө(shЁҙ)“ю(jЁҙ)Ј¬ҝј‘]ЙПЧФЕдБПөДК№УГІҝ·ЦЈ¬2012ДкУсГЧРиЗу№АУӢһй1100ИfҮҚЎЈУЙУЪИҘДкРЎыңЕcУсГЧғrёсө№’мЈ¬ҸV–|п•БПЖуҳI(yЁЁ)ФЪРуЗЭБПЦРҙуБҝК№УГРЎыңМжҙъУсГЧЈ¬Ң§(dЁЈo)ЦВРЎыңРиЗујӨФцЈ¬јУЙПЛ®®a(chЁЈn)п•БПЦРөДК№УГБҝЈ¬№АУӢИҘДкРЎыңРиЗујs260ИfҮҚЎЈН¬•rЈ¬ҸV–|өШ…^(qЁұ)ФЪ¶¬јҫ•юК№УГТ»¶Ё”ө(shЁҙ)БҝөДДҫКнёЙМжҙъУсГЧЈ¬Я@ӮҖБҝФЪ20Иf-30ИfҮҚЎЈ

2013ДкЈ¬УЙУЪұ¬°l(fЁЎ)H7N9БчёРЈ¬јТЗЭрB(yЁЈng)ЦіКЬҙмЈ¬Л®®a(chЁЈn)БП·ҪГжТтМмҡвТтЛШРиЗуПВҪөЈ¬ө«УЙУЪШiБПРиЗуЭ^әГЈ¬И«ДкҸV–|өШ…^(qЁұ)№ӨҳI(yЁЁ)п•БП®a(chЁЈn)БҝИФУРНыРЎ·щФцйLЈ¬оA(yЁҙ)УӢҝЙЯ_өҪ2350ИfҮҚЎЈҪY(jiЁҰ)әПрB(yЁЈng)Ці‘фЧФЕдБПЗйӣrЈ¬оA(yЁҙ)УӢ2013ДЬБҝФӯБПРиЗуБҝһй1350ИfҮҚЎЈЖдЦРУсГЧФЪ1230ИfҮҚЧуУТЈ¬РЎың100ИfҮҚЎЈлSЦш6ФВ·Эәуө°°ЧФӯБПғrёсЙПқqЈ¬РЎыңМжҙъФЩҙОіц¬F(xiЁӨn)ҷC•юЎЈДҫКнёЙРиЗуБҝФЪ20ИfҮҚЎЈИз№ыҸДҙжҷЪЗйӣrҒнҝҙЈ¬ЙъШiҢҰДЬБҝФӯБПРиЗуФЪ730ИfҮҚЧуУТЈ¬¶шЗЭоҗФЪ420ИfҮҚЧуУТЎЈ

3.2 ө°°ЧФӯБПРиЗуЗйӣr

2012ДкҸV–|№ӨҳI(yЁЁ)п•БПјғө°°ЧҝӮРиЗуБҝһй435ИfҮҚЈ¬МЮіэДЬБҝФӯБПј°ЖдЛыФӯБПө°°ЧМṩБҝЈ¬Я@ӮҖ”ө(shЁҙ)‘Ә(yЁ©ng)һй280ИfҮҚЈ¬ХЫЛгҳЛңК¶№ЖЙһй650ИfҮҚЎЈҝј‘]өҪрB(yЁЈng)Ці‘фЧФЕдБПТтЛШЈ¬2012ДкҸV–|п•БПјғө°°ЧРиЗуБҝһй308ИfҮҚЈ¬ХЫЛгҳЛңК¶№ЖЙһй715ИfҮҚЎЈ

®”(dЁЎng)З°ҸV–|Т»Дкҙу¶№үәХҘБҝһй700Иf-720ИfҮҚЈ¬ҝЙМṩөД¶№ЖЙБҝһй560-575ИfҮҚЎЈИұҝЪІҝ·ЦУЙІЛЖЙЎўГЮЖЙЎўDDGSЎўУсГЧө°°Ч·ЫЎўф~·ЫЎў»ЁЙъЖЙМṩЎЈҸV–|КЗҮшғИ(nЁЁi)ЦчТӘөДІЛЧСЯMҝЪКЎ·ЭЈ¬DDGSәНф~·ЫЯMҝЪБҝТІО»ҫУИ«ҮшЗ°БРЈ¬ГЮЖЙЦчТӘНвКЎХ{(diЁӨo)Я\Ј¬ХэіЈЗйӣrПВө°°ЧФӯБП№©‘Ә(yЁ©ng)КЗУРұЈХПөДЎЈ

2012ДкД©лsЖЙғrёсғһ(yЁӯu)„ЭГчп@Ј¬п•БПЖуҳI(yЁЁ)ҙуБҝК№УГЎЈө«КЗЈ¬ЯMИл2013ДкЈ¬УЙУЪ®a(chЁЈn)БҝәНЯMҝЪңpЙЩЈ¬6ФВД©әулsЖЙғrёсҙу·щЙПқqЈ¬ЙхЦБіц¬F(xiЁӨn)БЛ¶№ЖЙФЪЛ®®a(chЁЈn)БПәНЗЭБП·ҪГжМжҙълsЖЙЗйӣrЈ¬ТІјУ„ЎБЛ¶№ЖЙ№©‘Ә(yЁ©ng)Ж«ҫoҫЦГжЎЈБнНвЈ¬УЙУЪҪсДкТ»јҫ¶ИД©КРҲцЖХұйХJһйәуЖЪп•БПРиЗуПВҪөЈ¬КВҢҚІў·ЗИзҙЛЈ¬ФЪ°НОч2-4ФВ·ЭёЫҝЪ¶ВИыТтЛШЯfСУЧчУГПВЈ¬ФміЙ6ФВД©ө°°ЧФӯБП№©‘Ә(yЁ©ng)ҫoҸҲҫЦГжЈ¬ғrёсТтҙЛҙу·щЙПқqЎЈ

ЛДЎўп•БПј°рB(yЁЈng)ЦіКРҲцХ№Ны

лSЦшҮшғИ(nЁЁi)ИЛҝЪјtАыПыК§Ј¬ЛДҙЁЎўәюДПөИғИ(nЁЁi)к‘КЎ·ЭөДЙъШiрB(yЁЈng)ЦііЙұҫФц·щГчп@ёЯУЪҸV–|өШ…^(qЁұ)Ј¬ЦчТӘұн¬F(xiЁӨn)һйИЛ№ӨіЙұҫәНп•БПіЙұҫЙПқqЎЈБнНвЈ¬ҸV–|ҸД»ӣОчЦБ»ӣ–|ҫщУРҙуРНәЈёЫЈ¬ҝЙҸД–|ұұЎўИAұұЎўҮшНвЯMҝЪп•БПФӯБПЈ¬ЦйҪӯБчУтөДұҠ¶ағИ(nЁЁi)к‘ҙaо^ЯҖҝЙНЈҝҝ1000ҮҚТФЙПҙ¬Ц»Ј¬һйҸV–|п•БПФӯБПЯ\Э”МṩБЛБјәГ—lјюЈ¬УРАыУЪҪөөНЯ\Э”ЎўІЙЩҸіЙұҫЎЈ¶шЗТЈ¬ҸV–|“нУРҸVйҹөДПыЩMКРҲцЎЈ

°ҙХХЦРҮш№ӨіМФәөДСРҫҝҲуёжЈ¬ФЪИЛҝЪіЦАm(xЁҙ)ФцйLЎўіЗжӮ(zhЁЁn)»ҜЯMіМјУҝмј°ИЛҫщКХИлФцјУөИТтЛШөДтҢ(qЁұ)„УПВЈ¬И«ҮшрB(yЁЈng)Ці®a(chЁЈn)Ж·ПыЩMРиЗуҝмЛЩФцйLЈ¬2030ДкЦ®З°рB(yЁЈng)ЦіҳI(yЁЁ)¶јҢўМҺУЪёЯЛЩ°l(fЁЎ)Х№•rЖЪЎЈөҪ2020ДкәН2030ДкЈ¬ЦРҮшрB(yЁЈng)ЦіҳI(yЁЁ)®a(chЁЈn)ЦөХјЮr(nЁ®ng)ҳI(yЁЁ)ҝӮ®a(chЁЈn)ЦөЈЁ·NЦІҳI(yЁЁ)әНрB(yЁЈng)ЦіҳI(yЁЁ)®a(chЁЈn)ЦөЦ®әНЈ©ұИЦШЈ¬Ңў·Ц„eЯ_өҪјs52%әН55%ЎЈҸV–|ЧчһйИ«ҮшөДп•БПҙуКЎЎўрB(yЁЈng)ЦіҙуКЎЈ¬рB(yЁЈng)ЦіҳI(yЁЁ)өД°l(fЁЎ)Х№лmИ»ХэФвөҪНБөШЎўӯh(huЁўn)ұЈөИТтЛШЦЖјsЈ¬ө«„ЩФЪҳЛңК»ҜЎўјҜјs»ҜЛ®ЖҪЭ^ёЯЈ¬ОҙҒнөД°l(fЁЎ)Х№ТАИ»ЦөөГЖЪҙэЎЈ

ҸV–|рB(yЁЈng)ЦіҳI(yЁЁ)ҝмЛЩҪЎҝө°l(fЁЎ)Х№УРАыУЪҙЩЯMп•БПҳI(yЁЁ)ғИ(nЁЁi)ІҝҪY(jiЁҰ)ҳӢ(gЁ°u)Х{(diЁӨo)ХыәНғһ(yЁӯu)»ҜЈ¬НШХ№Юr(nЁ®ng)ҳI(yЁЁ)Ҫӣ(jЁ©ng)қъФцйLРВЗюөАЎўФцјУЮr(nЁ®ng)ГсҫНҳI(yЁЁ)ҷC•юәНМбёЯЮr(nЁ®ng)ГсКХИлЎЈТтҙЛЈ¬ҸV–|п•БПКРҲцІўОҙіц¬F(xiЁӨn)Гчп@®a(chЁЈn)ДЬЯ^КЈЎЈИз№ыіц¬F(xiЁӨn)Я^КЈЈ¬ғHКЗТтһй®a(chЁЈn)Ж·ҹo·ЁЯm‘Ә(yЁ©ng)®”(dЁЎng)З°өДКРҲцЈ¬іц¬F(xiЁӨn)ңюдNБTБЛЎЈ

ОҙҒнЈ¬ҸV–|рB(yЁЈng)ЦіҳI(yЁЁ)ҢўЦрІҪҸДіЗКРПтЮr(nЁ®ng)ҙеЮD(zhuЁЈn)ТЖЈ¬ҸДРЎЙўЕKҒyПтҳЛңК»ҜЎўТҺ(guЁ©)ДЈ»ҜЎўҷCРө»ҜЎўЙъ‘B(tЁӨi)»Ҝ·ҪПтНЖЯMЎЈҸV–|п•БПҳI(yЁЁ)ҢўіК¬F(xiЁӨn)іцоҗЛЖөД®a(chЁЈn)ҳI(yЁЁ)ЮD(zhuЁЈn)ТЖЎўЮD(zhuЁЈn)РНөДЪ…„ЭЈ¬ІўЗТ•юёь·eҳOөШҢӨЗуНщКЎНвЎўҮшНв”UҸҲЎЈ

(Шҹ(zЁҰ)ИОҫҺЭӢЈә)

ПакP(guЁЎn)йҶЧx:

2014Дк¶ИЎ¶ҸV–|п•БП

2014Дк¶ИЎ¶ҸV–|п•БП 2010ДкЎ¶ҸV–|п•БПЎ·

2010ДкЎ¶ҸV–|п•БПЎ·